COMO CUIDAR BEM DO SEU DINHEIROAutor: Prof. Ms. Julio Cesar Bellingieri Apresentação Cada vez mais, os brasileiros estão começando a desenvolver sua “educação financeira”, ou seja, a habilidade de administrar sua renda familiar, seja para não entrar em dívidas, seja para poder concretizar um sonho de consumo (a casa própria, um carro, uma viagem, o estudo dos filhos, etc.). Qualquer família, seja rica ou pobre, pode e deve possuir um planejamento financeiro pessoal. Neste manual, trazemos 10 dicas de como cuidar bem do seu dinheiro. Lembramos que, ao contrário do que se pode pensar, planejar sua renda familiar não significa deixar de gastar e se tornar um “pão-duro”, mas sim saber gastar bem o seu dinheiro e usufruir dele ao máximo. 1. Descubra para onde está indo seu dinheiro. Numa tabela simples, que pode ser feita num caderninho ou numa planilha de Excel, divida seus gastos por categorias (alimentação, vestuário, educação, automóvel, telefone, saúde, lazer, etc.), para cada mês. Sempre quando chegar em casa no fim do dia, anote todas as despesas que teve, inclusive o simples cafezinho que tomou na padaria. Isso pode ser cansativo, mas não desanime: ao final de alguns meses, você terá uma ótima noção de para onde está indo seu dinheiro, mês a mês. Esse “fluxo de caixa familiar” é o ponto de partida para seu planejamento. Você saberá se está gastando desnecessariamente com alguma coisa, e quanto poderá investir/poupar de sua renda. Neste manual, você encontrará um modelo de tabela para iniciar seu planejamento. 2. Defina concretamente seus objetivos. Todo mundo tem um objetivo de consumo. O que você precisa fazer é definir quanto ele custará e quando quer alcançá-lo. Por exemplo, se o seu objetivo é comprar uma casa própria de R$ 80.000,00 daqui a cinco anos, dá para calcular quanto precisará poupar por mês até a data desejada. Isso vale para a troca do carro, uma viagem, a faculdade do filho, etc. Se perceber que a sobra mensal é insuficiente para isso, é o aviso de que precisa ganhar mais dinheiro ou cortar mais gastos. Nesse cálculo, peça a ajuda de um conhecedor de finanças, pois terá de se levar em conta a rentabilidade real de seus investimentos, que engordará seu montante final. Ou seja, você ganhará juros sobre juros em sua aplicação, e certamente precisará poupar menos do que imagina. A seguir, temos uma tabela que mostra quanto você terá de poupar por mês, por determinado número de anos, a determinadas taxas de juros, para juntar R$ 20.000,00. A coluna dos juros/mês considera a taxa de juro real, ou seja, descontada a inflação. Se, num determinado mês, o rendimento da caderneta de poupança foi de 0,70%, e a inflação foi de 0,30%, então o rendimento real da poupança foi de 0,40% (você ganhou de fato somente 0,40% naquele mês). Juro mensal de até 0,40% ou 0,50% é obtido em aplicações na poupança ou renda fixa; quem tem somas maiores para aplicar pode conseguir juros maiores, negociando com o banco.

VALOR MENSAL A POUPAR PARA ACUMULAR R$ 20.000,00

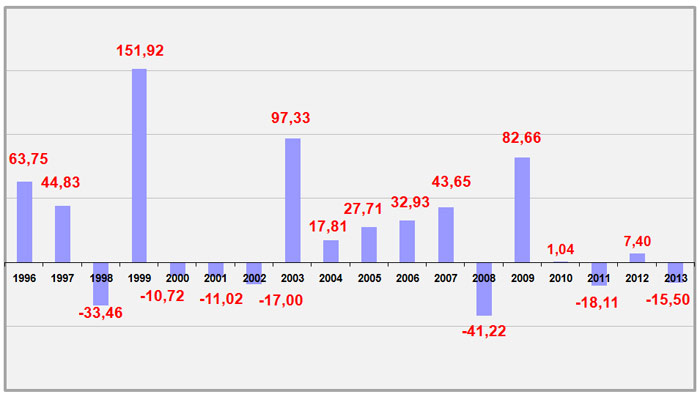

Assim, se o seu objetivo é juntar R$ 20.000,00 daqui a 10 anos, precisará poupar R$ 122,04 por mês, a um juro de 0,50%. Se o rendimento for de 1,0% ao mês, precisará então poupar R$ 86,94. 3. Comece cedo. Olhando a tabela acima, você perceberá que, quanto maior o prazo, menos precisará poupar, pois os juros sobre juros estarão trabalhando a seu favor. Começando a poupar cedo, você pode assumir maiores riscos em busca de maior retorno, como, por exemplo, em ações. Numa eventual queda do valor das ações, haverá tempo para se recuperar. Geralmente, a rentabilidade do mercado de ações oscila muito, mas, no longo prazo, investir em ações é sempre vantajoso. Veja no gráfico abaixo como variou o Ibovespa (média dos preços das ações da Bolsa de Valores brasileira), entre 1996 e 2013.

VARIAÇÃO PERCENTUAL DO IBOVESPA – 1996 A 2013

4. Pague-se primeiro, o máximo que puder. Se você deixar para poupar o que sobrou no fim do mês, quase nunca sobrará nada. Assim que receber sua renda mensal, já separe a parte a ser poupada/investida. Depois, você se acostumará a viver com essa “renda menor”. Não siga o velho conselho de poupar sempre uma quantia fixa por mês (10% do salário, por exemplo). Muitas pessoas conseguiriam poupar muito mais que isso, e perdem a chance. Portanto, poupe o máximo que conseguir. É claro que, em determinados meses, em virtude de impostos, matrículas escolares, etc. não será possível poupar muita coisa, mas isso deve ser compensado nos meses melhores. Por isso que montar a sua tabelinha de gastos mensais (dica 1) é importante. 5. Pense na aposentadoria. A aposentadoria deve ser planejada desde o início de sua vida profissional. Não espere tudo do INSS. Ter uma renda mensal na velhice (quanto e a partir de quando) é outro objetivo a ser definido, além da troca do carro, da faculdade do filho, etc. Portanto, merece uma poupança/investimento específico para isso. E o mais importante: é um dinheiro que nunca deve ser mexido, a não ser no momento de usufruir. Considere a hipótese de fazer um plano de previdência privada, mas sempre com um corretor de seguros de confiança, que vai lhe indicar valores a pagar condizentes com suas necessidades. 6. Não compre passivos achando que são ativos. Muitas pessoas compram passivos (coisas que trazem despesas), sendo que deveriam comprar ativos. Por exemplo, a compra de um automóvel particular, longe de ser um investimento, é uma forma de aumentar os gastos mensais (com IPVA, seguro, manutenção, etc.). Logicamente, não estamos dizendo para as pessoas não comprarem carros. Mas, há muitas pessoas que ainda não têm casa própria e têm carros de passeio de alto valor na garagem (e ainda por cima financiados). Ao montar sua tabela de gastos mensais, veja quantos por cento de sua renda estão indo para seu carro. 7. Tenha uma reserva para emergências. Antes de tentar alcançar qualquer objetivo, acumule, numa aplicação de baixo risco (caderneta de poupança), um valor suficiente para cobrir seus gastos fixos por 6 meses, para o caso de perder o emprego ou ficar impossibilitado de trabalhar. Se você for profissional liberal ou autônomo, isso é ainda mais necessário, pois não terá fundo de garantia a receber. Fora isso, podem surgir gastos inesperados (tratamento médico não coberto pelo plano, manutenção do carro, etc.), e com essa reserva você pode pagar à vista, sem cair em financiamentos e juros. 8. Tente comprar sempre à vista. Não acredite naquela velha frase de que “quem não faz dívida não consegue ter nada”. Com planejamento, é possível poupar e comprar à vista. Vale a pena adiar a compra do computador e a troca do carro por alguns meses, até ter todo o dinheiro. Se for mesmo necessário entrar num financiamento (da casa própria, por exemplo), compensa torrar (quase) todas as suas reservas e dar o máximo possível de entrada. Muitas pessoas têm o contra-senso de pagar juros (altos) de financiamento, ao mesmo tempo em que têm aplicações financeiras rendendo (pouco) no banco. 9. Use o crédito com moderação. Esse é um desdobramento da dica 8. Muitas pessoas possuem vários cartões de crédito, que só estimulam as compras desnecessárias. Nunca aceite um cartão só porque é “de graça”. Sobre o cheque especial, é uma modalidade de empréstimo muito cômoda, mas caríssima. Se perceber que acabou de entrar no cheque especial, ligue para seu gerente e peça um crédito parcelado ou pessoal, que tem juro mais baixo. Isso também vale para outras dívidas: vale a pena contrair uma dívida com juros mais baixos para quitar outra de juros altos. E, antes de comprar alguma coisa por impulso, pense na quantidade de horas que vai ter de trabalhar para pagar a compra. 10. Economize no supermercado Adquira o hábito de freqüentar sempre dois (ou três) supermercados para fazer suas compras do mês. Muitos supermercados pequenos, embora não tenham grande variedade, têm preços baixos. Já supermercados maiores costumam ter ótimas ofertas em itens específicos. Mas também não vale gastar o dia inteiro mais alguns litros de combustível para economizar poucos reais. Geralmente no final do mês (quando a maioria da população está com pouco dinheiro no bolso), alguns supermercados reduzem seus preços para cumprir as metas de vendas. Aproveite. Cuidado com a compra de grandes quantidades de alguns itens, só porque estão em oferta. Se forem perecíveis, podem estar próximos da data de validade. Além disso, podem estimulá-lo a consumir mais, o que anula o efeito do preço baixo. Comprar grandes quantidades em promoção é interessante no caso de produtos não-perecíveis, cujo consumo é inevitável (por exemplo, sabão em pó). Para terminar Atualmente, existem muitos livros e sites que tratam dos assuntos “educação financeira” ou “finanças pessoais”. Aprofunde-se no assunto! Alguns livros de referência

Alguns sites de referência

"Nada estabelece limites tão rígidos à liberdade quanto a falta de dinheiro". |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2026 | CENTRO UNIVERSITĮRIO UNIFAFIBE | Fone: 17 3344.7100 |